Formulaire 2042 et immobilier : quelles cases remplir selon votre situation ?

En bref : Ce qu'il faut retenir

- ✔ Le formulaire 2042 est la base de toute déclaration de revenus, y compris pour les propriétaires bailleurs.

- ✔ En dessous de 15 000 € de loyers annuels bruts, le régime micro-foncier s'applique automatiquement en case 4BE.

- ✔ Location meublée et revenus fonciers ne se déclarent jamais dans les mêmes cases du formulaire 2042.

- ✔ Un déficit foncier non reporté en case 4BC entraîne une imposition excessive, non corrigée par l'administration.

Sommaire

- 1. Qu'est-ce que le formulaire 2042 en matière d'immobilier ?

- 2. Quel formulaire pour quelle situation ? Tableau récapitulatif

- 3. Déclarer des revenus de location nue dans la 2042

- 4. Déclarer des revenus de location meublée dans la 2042-C-PRO

- 5. Plus-values immobilières : faut-il les déclarer dans la 2042 ?

- 6. Dates limites et modes de déclaration en 2026

- 7. 5 erreurs fréquentes sur la 2042 immobilier

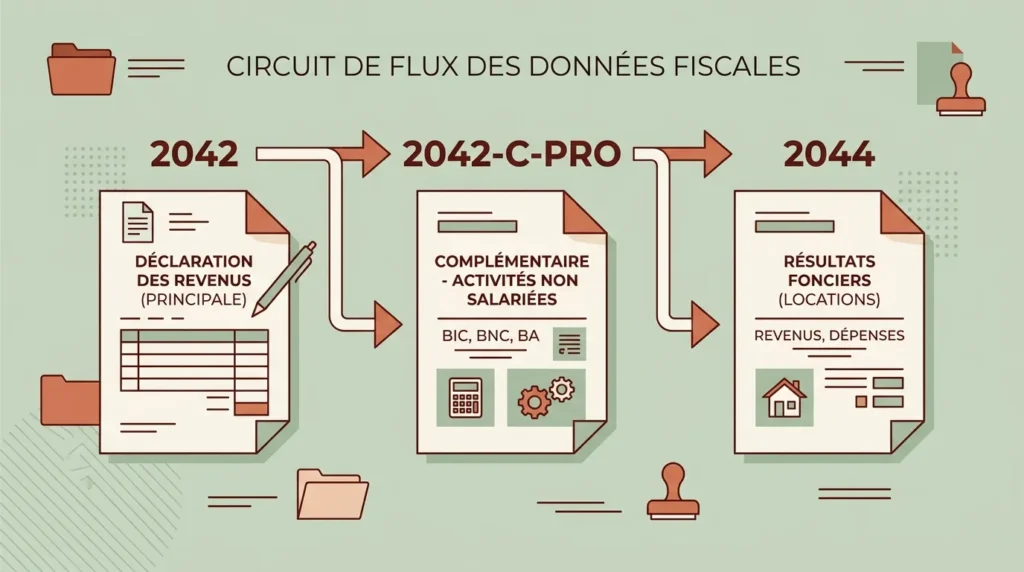

Le formulaire 2042 (CERFA n°10330) est le document central de la déclaration annuelle d’impôt sur le revenu. En tant que propriétaire, ce formulaire ne suffit pas toujours : selon votre type de bien et votre mode d’exploitation, il vous faudra aussi remplir des formulaires annexes spécifiques.

Ce guide vous indique, cas par cas, ce qu’il faut déclarer — avec les cases exactes à remplir selon votre situation.

Qu’est-ce que le formulaire 2042 en matière d’immobilier ?

La 2042 regroupe l’ensemble des revenus d’un foyer fiscal : salaires, pensions, revenus de capitaux mobiliers… et revenus immobiliers. Pour les propriétaires, elle peut suffire dans certains cas (micro-foncier, plus-values) ou servir uniquement de formulaire de synthèse lorsque les revenus immobiliers sont calculés dans des annexes séparées.

La 2042 principale et ses formulaires annexes pour les propriétaires

Voici les formulaires qui concernent directement les propriétaires bailleurs :

- Formulaire 2042 (CERFA n°10330) : déclaration principale, obligatoire pour tous les contribuables

- Formulaire 2042-C-PRO (CERFA n°11222) : pour les revenus BIC, notamment la location meublée (LMNP/LMP)

- Formulaire 2044 : déclaration des revenus fonciers au régime réel

- Formulaire 2042-RICI (CERFA n°15637) : réductions et crédits d’impôt (rénovation énergétique, PTZ, etc.)

Formulaire 2042 ou formulaire 2044 : quelle différence ?

La confusion entre ces deux formulaires est très fréquente.

La 2042 est le formulaire de base. Vous y indiquez votre résultat net en case 4BA (bénéfice foncier) ou 4BC (déficit foncier).

La 2044 est un formulaire de calcul détaillé : vous y déduisez vos charges réelles (intérêts d’emprunt, travaux, assurances, frais de gestion) pour obtenir votre résultat foncier net. Ce résultat est ensuite reporté dans votre 2042.

Autrement dit : si vous êtes au régime réel, vous remplissez d’abord le formulaire 2044 pour déclarer vos revenus fonciers au réel, puis vous recopiez le résultat dans la 2042.

Quel formulaire pour quelle situation ? Tableau récapitulatif

Votre profil de propriétaire détermine directement quel formulaire compléter et quelle case utiliser.

| Situation | Formulaire | Case dans la 2042 |

|---|---|---|

| Location nue, revenus < 15 000 €/an | 2042 uniquement | 4BE |

| Location nue, revenus ≥ 15 000 €/an (ou option réel) | 2044 + 2042 | 4BA (bénéfice) / 4BC (déficit) |

| Location meublée LMNP, micro-BIC classique | 2042-C-PRO | 5ND ou 5NF |

| Location meublée LMNP, micro-BIC tourisme non classé | 2042-C-PRO | 5NG |

| Location meublée LMNP, régime réel | 2042-C-PRO | 5NA (bénéfice) / 5NY (déficit) |

| Location meublée professionnelle (LMP) | 2042-C-PRO | 5KP (bénéfice) / 5KO (déficit) |

| Vente d’un bien immobilier (plus-value) | 2042 | 3VZ (exonérée) / 3VW (imposable) |

| Résidence principale uniquement | 2042 | Aucune case spécifique* |

*Sauf crédit PTZ, réductions pour travaux de rénovation ou déduction d’intérêts d’emprunt antérieure à 2011.

Déclarer des revenus de location nue dans la 2042

Les loyers perçus d’une location vide sont imposés en tant que revenus fonciers. Deux régimes fiscaux s’appliquent selon le total annuel encaissé.

Le régime micro-foncier : seuil de 15 000 € et case 4BE

Le régime micro-foncier s’applique automatiquement si vos revenus fonciers bruts annuels ne dépassent pas 15 000 €, conformément à l’article 32 du Code Général des Impôts.

Dans ce cas, déclarez le total brut de vos loyers en case 4BE de la 2042. L’administration applique ensuite un abattement forfaitaire de 30 % sans que vous ayez à détailler vos charges.

Exemple concret : vous encaissez 9 600 € de loyers annuels → déclarez 9 600 € en case 4BE → revenu imposable calculé par le fisc : 6 720 € (après abattement de 30 %).

Vous pouvez opter volontairement pour le régime réel même sous le seuil de 15 000 €, si vos charges déductibles dépassent 30 % de vos loyers. Cette option est irrévocable pendant 3 ans (source : impots.gouv.fr).

Le régime réel : quand passer au formulaire 2044 ?

Le régime réel est obligatoire dès que vos revenus fonciers bruts dépassent 15 000 € par an. Il est conseillé en dessous de ce seuil si vous avez des travaux importants ou des intérêts d’emprunt élevés.

Vous devez d’abord calculer votre résultat foncier net dans le formulaire 2044, puis le reporter dans la 2042 :

- Bénéfice foncier net → case 4BA

- Déficit foncier → case 4BC

Déficit foncier : comment le reporter dans la 2042 ?

Si vos charges (travaux, intérêts d’emprunt, assurances) dépassent vos loyers, vous générez un déficit foncier.

Ce déficit s’impute sur votre revenu global à hauteur de 10 700 € maximum par an, selon l’article 156 du CGI (source : légifrance.gouv.fr). L’éventuel surplus est reportable sur vos revenus fonciers des 10 années suivantes.

La fraction imputable sur le revenu global (≤ 10 700 €) est indiquée en case 4BC. Le reliquat reportable sur les années suivantes va en case 4BB.

Déclarer des revenus de location meublée dans la 2042-C-PRO

Les revenus de location meublée ne sont pas des revenus fonciers. Ils entrent dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ils se déclarent exclusivement dans la 2042-C-PRO.

LMNP au micro-BIC : abattement et cases à remplir

Le régime micro-BIC s’applique sous les seuils suivants en 2026 (source : service-public.fr) :

- Location meublée classique : 83 600 € de recettes annuelles

- Location touristique non classée (type Airbnb) : 15 000 € — plafond abaissé par la loi de finances 2024 (source : légifrance.gouv.fr)

- Location touristique classée (meublé de tourisme classé) : 83 600 €

L’abattement forfaitaire est de 50 % pour les meublés classiques et de 30 % pour les locations touristiques non classées.

Déclarez votre chiffre d’affaires brut annuel dans la 2042-C-PRO aux cases suivantes :

- Location meublée non classée (LMNP) : case 5ND (ou 5NF selon département)

- Location touristique non classée : case 5NG

- Meublé de tourisme classé : case 5NI

L’administration calcule automatiquement l’abattement applicable.

LMNP au régime réel : bénéfice (5NA) ou déficit (5NY)

Si vous dépassez les seuils du micro-BIC, ou si vous optez volontairement pour le régime réel, vous devez déposer une liasse fiscale 2031. Le résultat net est ensuite reporté dans la 2042-C-PRO :

- Bénéfice imposable → case 5NA

- Déficit BIC non professionnel → case 5NY

Le déficit BIC en LMNP ne s’impute pas sur le revenu global. Il se reporte uniquement sur les bénéfices BIC non professionnels des 10 années suivantes.

LMP : cotisations sociales et cases spécifiques

Vous avez le statut de Loueur en Meublé Professionnel (LMP) si vos recettes locatives meublées dépassent 23 000 €/an ET représentent plus de 50 % des revenus professionnels du foyer fiscal (source : impots.gouv.fr).

En LMP, le déficit est imputable sur le revenu global sans plafond. Les résultats se déclarent dans la 2042-C-PRO :

- Bénéfice LMP → case 5KP

- Déficit LMP → case 5KO

Attention : les LMP sont soumis aux cotisations sociales (URSSAF ou Sécurité Sociale des Indépendants), ce qui n’est pas le cas des LMNP.

Plus-values immobilières : faut-il les déclarer dans la 2042 ?

Oui — mais pas toujours. La démarche dépend de la nature du bien vendu.

Résidence principale vendue : la plus-value est totalement exonérée d’impôt sur le revenu. Aucun calcul à effectuer dans la 2042, mais indiquez-la en case 3VZ (plus-values exonérées).

Résidence secondaire ou bien locatif vendu : la plus-value est imposable à un taux global de 36,2 % (19 % d’IR + 17,2 % de prélèvements sociaux), selon l’article 150 U du CGI (source : impots.gouv.fr). Le notaire gère la déclaration spécifique via le formulaire 2048-IMM et prélève l’impôt dès la signature. Vous reportez ensuite la plus-value nette en case 3VW de votre 2042.

À noter : les frais d’acquisition et frais de notaire peuvent être intégrés dans le prix de revient du bien pour réduire la base imposable de la plus-value.

Des abattements pour durée de détention s’appliquent à partir de 6 ans. L’exonération totale d’IR intervient après 22 ans, celle des prélèvements sociaux après 30 ans (source : impots.gouv.fr).

Dates limites et modes de déclaration en 2026

La déclaration en ligne sur impots.gouv.fr

La déclaration en ligne est obligatoire pour la quasi-totalité des contribuables depuis 2019. Elle s’effectue sur impots.gouv.fr dans votre espace particulier.

Depuis 2023, la rubrique « Mes biens immobiliers » est distincte de la déclaration de revenus. Vous devez d’abord y déclarer l’affectation de chaque bien (résidence principale, location, vacant), puis compléter votre déclaration de revenus. Ne pas renseigner cette rubrique peut générer des anomalies dans votre dossier fiscal.

Délais de déclaration en ligne — campagne 2026 (revenus 2025), selon le calendrier DGFiP :

| Départements | Date limite |

|---|---|

| 01 à 19 | 21 mai 2026 |

| 20 à 54 | 28 mai 2026 |

| 55 à 976 | 4 juin 2026 |

Pour toute correction après clôture, une déclaration rectificative est possible jusqu’au 15 décembre 2026 directement sur impots.gouv.fr.

La déclaration papier : qui peut encore l’utiliser ?

La déclaration papier reste autorisée uniquement pour les contribuables sans accès à internet, conformément à l’article 1649 quater B ter du CGI.

La date limite pour la déclaration papier était le 19 mai 2026 (source : DGFiP). Les formulaires sont disponibles dans les centres des finances publiques ou téléchargeables sur impots.gouv.fr.

Pénalités en cas de retard ou d’erreur

Un dépôt tardif entraîne une majoration de 10 % des impôts dus, selon l’article 1728 du CGI. Cette majoration monte à 20 % après mise en demeure restée sans réponse, et à 40 % en cas de manquement délibéré.

Des intérêts de retard de 0,20 % par mois (soit 2,4 % par an) s’ajoutent dans tous les cas (source : bofip.impots.gouv.fr).

5 erreurs fréquentes sur la 2042 immobilier

1. Valider sans vérifier les montants préremplis Les plateformes type Airbnb ou Leboncoin transmettent leurs données directement à la DGFiP. Ces montants apparaissent préremplis. Vérifiez qu’ils correspondent à vos encaissements réels et que le bon régime fiscal (micro-BIC ou réel) est appliqué.

2. Déclarer des revenus meublés en case revenus fonciers Les revenus de location meublée ne sont jamais des revenus fonciers. Les indiquer en case 4BE au lieu de la 2042-C-PRO est une erreur qui peut déclencher un redressement.

3. Oublier de reporter le déficit foncier Si vous avez généré un déficit foncier calculé dans la 2044, il doit impérativement être reporté en case 4BC de la 2042. L’oubli est fréquent et se traduit par une imposition trop élevée, non corrigée automatiquement.

4. Ne pas opter pour le régime réel quand il est avantageux Si vos charges déductibles (travaux, intérêts d’emprunt) dépassent 30 % de vos loyers, le régime réel est plus favorable que le micro-foncier. Vous devez cocher l’option dans votre déclaration — le fisc ne le fait pas pour vous.

5. Ignorer la rubrique « Mes biens immobiliers » Depuis 2023, cette rubrique sur impots.gouv.fr est obligatoire. Ne pas y déclarer l’occupation de vos biens (résidence principale, location, vacant) peut créer des incohérences dans votre dossier et entraîner des demandes de justificatifs.

Sources réglementaires officielles