Formulaire 2044 : comment déclarer ses revenus fonciers en 2026 (guide complet)

En bref : Ce qu'il faut retenir

- ✔ Le formulaire 2044 est obligatoire dès 15 000 € de revenus fonciers bruts annuels.

- ✔ Seuls les intérêts d'emprunt sont déductibles, pas le remboursement du capital.

- ✔ Le déficit foncier s'impute sur le revenu global jusqu'à 10 700 € par an.

- ✔ Conservez vos justificatifs de charges au moins 3 ans après votre déclaration fiscale.

Sommaire

- 1. Qu'est-ce que le formulaire 2044 ?

- 2. Qui doit remplir la 2044 ?

- 3. Micro-foncier ou régime réel : comment choisir ?

- 4. Comment remplir le formulaire 2044 ligne par ligne

- 5. Charges déductibles : ce que vous pouvez vraiment passer

- 6. Le déficit foncier : comment l'utiliser

- 7. Cas pratique chiffré complet

- 8. Erreurs fréquentes à éviter absolument

- 9. SCI et SCPI : comment déclarer sa quote-part

- 10. Calendrier et délais pour la déclaration 2026

- 11. Récapitulatif : les points clés à retenir

Chaque printemps, des milliers de propriétaires bailleurs se retrouvent face au même formulaire et aux mêmes questions : est-ce que je relève du régime réel ? Quelles charges puis-je déduire ? Est-ce que j’ai bien reporté mon déficit foncier ? Le formulaire 2044 (Cerfa n° 10334) est une déclaration annexe à la 2042. Mal rempli, il peut transformer un déficit foncier en bénéfice imposable — et vous coûter plusieurs centaines d’euros. Bien complété, il réduit parfois à zéro votre imposition sur les revenus locatifs. Ce guide vous explique comment le remplir, case par case, pour la déclaration 2026 portant sur vos loyers perçus en 2025.

Qu’est-ce que le formulaire 2044 ?

Le formulaire 2044 sert à calculer votre revenu foncier net imposable. Vous y déclarez les loyers bruts perçus pour des biens loués nus (non meublés), puis vous en déduisez les charges autorisées. Le résultat — bénéfice ou déficit — est ensuite reporté sur votre déclaration principale n° 2042.

Ce formulaire concerne uniquement les locations non meublées. Si vous louez en meublé, vos revenus relèvent des BIC (bénéfices industriels et commerciaux) et d’un régime fiscal totalement différent. Déclarer des loyers de location meublée sur la 2044 est une erreur grave qui peut déclencher un redressement fiscal.

Les trois versions du formulaire

Il existe trois versions distinctes, et les confondre a des conséquences réelles :

- 2044 standard : pour la location nue classique au régime réel.

- 2044-SPE (spéciale) : réservée aux contribuables bénéficiant de dispositifs fiscaux spécifiques — Pinel, Denormandie, Malraux, Monuments Historiques, Périssol, Besson, Robien.

- 2044-EB : ce n’est pas une déclaration de revenus. C’est un engagement initial de location, à déposer en début de dispositif pour bénéficier d’un avantage fiscal.

Qui doit remplir la 2044 ?

Deux situations obligent à remplir ce formulaire :

Automatiquement, si les revenus fonciers bruts de votre foyer fiscal dépassent 15 000 € par an. Cette limite s’apprécie sur l’ensemble des loyers perçus (toutes propriétés confondues, y compris votre quote-part dans une SCI ou une SCPI).

Sur option, si vous êtes en dessous de 15 000 € mais choisissez le régime réel — par exemple parce que vos charges réelles dépassent 30 % de vos loyers. Attention : cette option est irrévocable pendant 3 ans. Elle se reconduit ensuite automatiquement chaque année jusqu’à renonciation expresse.

Si vous êtes en dessous de 15 000 € et que vous ne faites pas ce choix, vous relevez du micro-foncier. Dans ce cas, vous inscrivez uniquement le total de vos loyers bruts en case 4BE de la 2042. L’administration applique automatiquement un abattement forfaitaire de 30 % représentatif des charges.

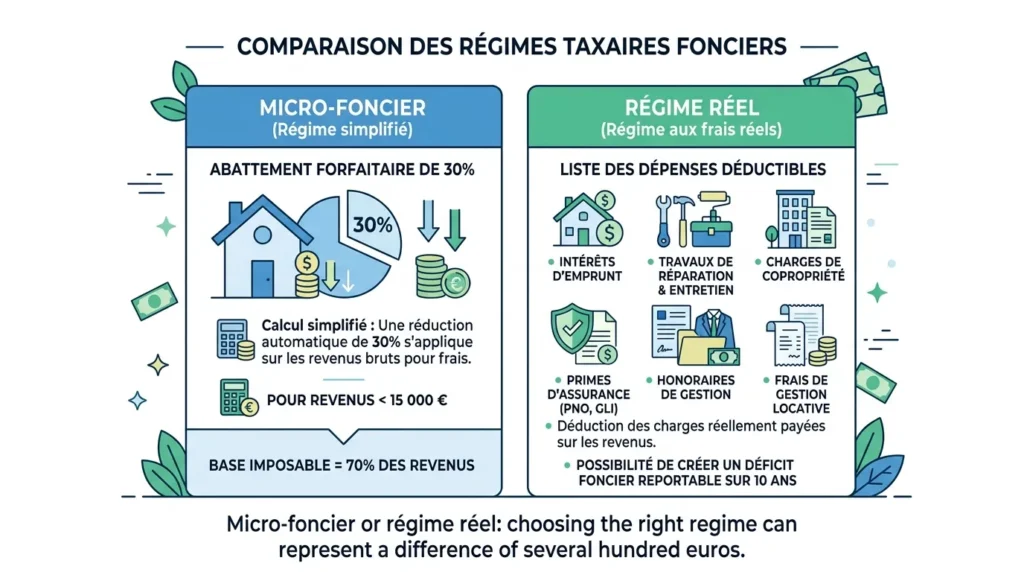

Micro-foncier ou régime réel : comment choisir ?

La règle est simple : si vos charges réelles dépassent 30 % de vos loyers bruts, le régime réel est plus avantageux.

Exemple chiffré : Paul loue un appartement nu à Lyon, 720 € par mois, soit 8 640 € de loyers bruts annuels. Ses charges réelles s’élèvent à 4 400 € (intérêts d’emprunt : 2 100 €, taxe foncière : 900 €, assurance : 200 €, charges de copropriété : 1 200 €).

- En micro-foncier : base imposable = 8 640 × 70 % = 6 048 €

- Au régime réel : base imposable = 8 640 − 4 400 = 4 240 €

À une TMI (taux marginal d’imposition) de 30 % et avec les prélèvements sociaux à 17,2 %, la différence représente environ 470 € d’impôt économisé par an en optant pour le régime réel.

Avec un crédit immobilier en cours et des travaux réguliers, les charges dépassent quasi systématiquement 30 % des loyers. Dans ce cas, le régime réel est presque toujours plus rentable.

Comment remplir le formulaire 2044 ligne par ligne

Étape 1 — Identifier vos biens

En haut du formulaire, vous renseignez pour chaque bien : l’adresse, la nature du bien (appartement, maison, local commercial), et le mode de détention (propriété directe, indivision, SCI). Chaque bien est traité dans un cadre séparé.

Seuls les loyers effectivement encaissés durant l’année 2025 sont à déclarer. Le loyer de décembre 2025 payé en janvier 2026 se déclare en 2025, pas en 2026 — c’est la règle de l’encaissement. À l’inverse, un loyer 2026 reçu en avance en décembre 2025 se rattache à 2026.

Étape 2 — Déclarer vos revenus bruts (ligne 211)

Ligne 211 : loyers bruts encaissés, charges non comprises. Vous n’inscrivez que les sommes que vous avez réellement perçues.

Attention, certains revenus accessoires doivent figurer dans vos recettes :

- Les subventions Anah (ligne 213)

- Les indemnités d’assurance loyer impayé

- Les revenus d’un parking ou d’un garage loués séparément

- Les redevances d’affichage ou droits de chasse

Étape 3 — Déduire vos charges réelles

C’est ici que se jouent la plupart des économies d’impôt — et la plupart des erreurs.

Étape 4 — Calculer le résultat foncier net

Résultat = revenus bruts − charges déductibles. Si le résultat est positif, c’est un bénéfice foncier, soumis au barème progressif de l’IR et aux prélèvements sociaux (17,2 %). S’il est négatif, c’est un déficit foncier, qui ouvre des possibilités d’imputation décrites plus bas.

Charges déductibles : ce que vous pouvez vraiment passer

Ce qui est déductible

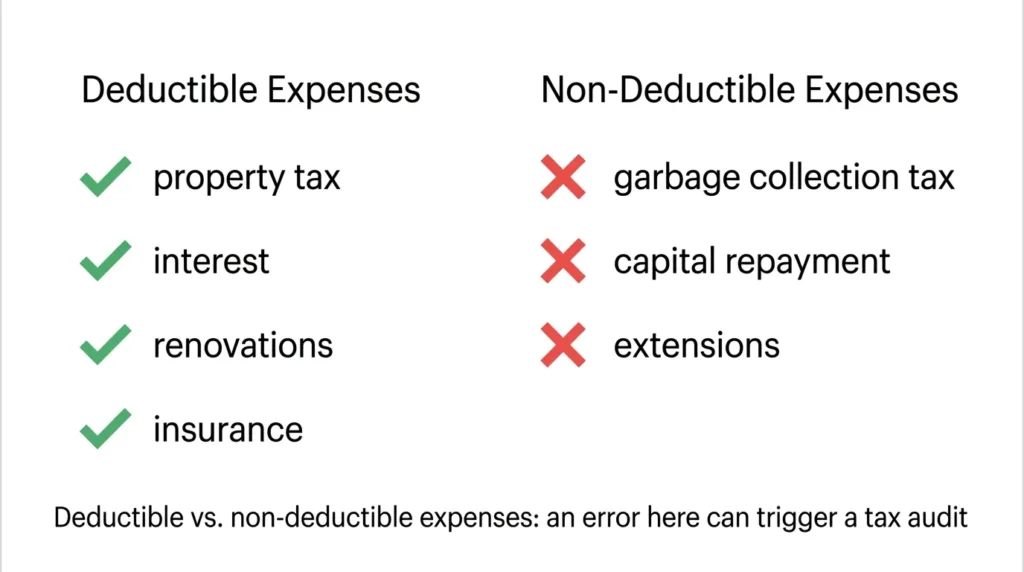

Frais de gestion et d’administration Les honoraires versés à une agence immobilière ou à un administrateur de biens, les frais de comptabilité, le coût des imprimés fiscaux et le forfait de gestion de 20 € par lot géré. Les frais de déplacement liés à la gestion du bien sont déductibles si justifiés.

Intérêts d’emprunt et frais annexes Les intérêts de l’emprunt immobilier destiné à l’acquisition, la construction, la réparation ou l’amélioration du bien. Seule la fraction intérêts est déductible — pas le remboursement du capital. Les frais de garantie du prêt (hypothèque, caution) sont également déductibles.

Travaux d’entretien, de réparation et d’amélioration Sont déductibles : le remplacement d’une chaudière, la réfection de la toiture, la peinture, le changement d’une baignoire par une douche, la mise aux normes électriques, l’isolation thermique. Les travaux entre deux locataires restent déductibles, à condition que le bien soit destiné à la location à la fin des travaux.

Assurances La prime d’assurance propriétaire non occupant (PNO), l’assurance garantie des loyers impayés (GLI), et toute assurance souscrite dans le cadre de la gestion locative.

Taxe foncière La taxe foncière de l’année 2025 est déductible. Elle peut être déduite l’année de son paiement.

Charges de copropriété Vous déclarez en ligne 229 les provisions versées au syndic en 2025. Une régularisation s’effectue l’année suivante en ligne 230, selon le relevé de charges annuel du syndic.

Ce qui n’est PAS déductible

- Les travaux de construction, de reconstruction ou d’agrandissement (abattre un mur porteur pour agrandir, créer un niveau supplémentaire, transformer des combles en pièce habitable).

- La taxe d’enlèvement des ordures ménagères (TEOM) — beaucoup de propriétaires la déduisent par erreur. Elle est à la charge du locataire, pas du propriétaire.

- Les dépenses locatives — les réparations normalement dues par le locataire (article 1754 du Code civil), sauf si le locataire est parti sans les régler.

- Le remboursement du capital de l’emprunt.

- Les frais d’acquisition du bien (notaire, droits de mutation) : ils ne sont déductibles ni en revenus fonciers, ni en plus-values sur les locations nues.

Le déficit foncier : comment l’utiliser

Quand vos charges dépassent vos revenus, le déficit foncier est un levier fiscal puissant — et il échappe au plafond des niches fiscales de 10 000 €.

Plafond standard : 10 700 € sur le revenu global

Le déficit résultant de dépenses autres que les intérêts d’emprunt s’impute sur votre revenu global dans la limite de 10 700 € par an. La fraction excédant ce plafond, et la part liée aux intérêts d’emprunt, s’imputent exclusivement sur les revenus fonciers des 10 années suivantes.

Condition absolue : le bien doit rester loué jusqu’au 31 décembre de la troisième année suivant celle au cours de laquelle vous avez imputé le déficit sur votre revenu global. Si vous vendez ou cessez de louer avant, l’avantage fiscal peut être repris.

Impact fiscal concret : Julien, TMI à 30 %, impute 10 700 € de déficit sur son revenu global. Il économise :

- 10 700 × 30 % = 3 210 € d’IR

- Les prélèvements sociaux à 17,2 % s’appliquent sur l’assiette foncière : si le déficit ramène celle-ci à zéro, il n’en paie aucun cette année-là.

Plafond rehaussé : 21 400 € pour la rénovation énergétique

Pour les travaux permettant de faire passer un logement classé E, F ou G en classe A, B, C ou D (au sens du DPE), le plafond d’imputation sur le revenu global est temporairement porté à 21 400 €. Ce dispositif s’applique aux dépenses pour lesquelles un devis a été accepté à partir du 5 novembre 2022 et payées entre le 1er janvier 2023 et le 31 décembre 2025. Conservez le DPE avant travaux et le DPE après travaux pour justifier ce classement.

Les cases de la 2042 à remplir après la 2044

Une fois la 2044 complétée, vous reportez le résultat sur la déclaration 2042 :

- Case 4BA : bénéfice foncier net (résultat positif)

- Case 4BB : déficit imputable sur les revenus fonciers des années suivantes (intérêts d’emprunt ou excédent)

- Case 4BC : déficit imputable sur le revenu global (plafonné à 10 700 €)

- Case 4BD : déficits antérieurs non encore utilisés, à reporter

En déclaration en ligne, ces cases se remplissent automatiquement depuis la 2044. Vérifiez quand même les montants, en particulier si vous avez modifié une déclaration antérieure — les erreurs de report automatique existent.

Cas pratique chiffré complet

Sophie, 42 ans, est propriétaire d’un T3 à Bordeaux acheté en 2022 pour 185 000 € avec un prêt de 160 000 € sur 20 ans à 2,8 %. Le bien est loué nu depuis 2023 à 750 €/mois.

Revenus 2025 :

- Loyers encaissés : 750 × 12 = 9 000 €

Charges déductibles :

- Intérêts d’emprunt : 3 900 €

- Taxe foncière : 1 100 €

- Assurance PNO + GLI : 350 €

- Charges de copropriété déductibles : 800 €

- Frais de gestion agence : 650 €

- Travaux d’entretien (remplacement robinetterie, peinture) : 2 200 €

- Total charges : 9 000 €

Résultat foncier : 9 000 − 9 000 = 0 € (résultat nul, mais vérifions la ventilation)

Si les intérêts d’emprunt étaient de 4 500 € au lieu de 3 900 €, le déficit serait de 600 €. La fraction liée aux intérêts (600 €) ne peut pas s’imputer sur le revenu global — elle passe en case 4BB et s’imputera sur les revenus fonciers futurs.

Supposons à présent que Sophie ait effectué des travaux de rénovation pour 14 000 € (isolation des murs, nouvelle chaudière). Son résultat foncier passerait à −5 000 €. La partie dépassant les intérêts d’emprunt — soit environ 3 400 € — serait imputable en case 4BC sur son revenu global. Économie d’impôt (TMI 30 %) : environ 1 020 €. Économie prélèvements sociaux : les loyers étant déficitaires, l’assiette tombe à zéro, soit 0 € de PS cette année-là.

Erreurs fréquentes à éviter absolument

Déduire le remboursement de capital. Seule la fraction « intérêts » de la mensualité est déductible. Inscrire la mensualité complète gonfle artificiellement les charges et expose à un redressement.

Confondre amélioration et agrandissement. Remplacer une cuisine ou isoler des murs = amélioration déductible. Abattre un mur porteur pour fusionner deux pièces ou créer une véranda = reconstruction non déductible.

Déduire la TEOM. La taxe d’enlèvement des ordures ménagères n’est pas déductible pour le propriétaire — elle est récupérable sur le locataire.

Déclarer des loyers non encaissés. Seul ce que vous avez effectivement perçu en 2025 est à déclarer. Un locataire qui n’a pas payé ne génère pas de revenu à déclarer.

Mélanger LMNP et revenus fonciers. Louer en meublé puis déclaration les loyers sur la 2044 = erreur grave. Le régime LMNP relève des BIC, pas des revenus fonciers.

Oublier des charges de copropriété. Les provisions versées au syndic sont déductibles. Beaucoup de propriétaires les oublient et payent trop d’impôt sur leurs loyers.

Ne pas régulariser les charges de syndic l’année suivante. Vous avez déduit les provisions versées en 2025. L’année suivante, à réception du décompte définitif, vous devez réintégrer la fraction non déductible (ligne 230) et corriger si besoin.

SCI et SCPI : comment déclarer sa quote-part

SCI soumise à l’IR

La SCI dépose d’abord sa propre déclaration (formulaire n° 2072) qui détermine le résultat foncier global. Chaque associé y reporte ensuite sa quote-part au prorata de ses parts sociales dans son formulaire 2044 personnel (cadre 110).

Si un associé ne détient que des parts de SCI sans aucun bien en direct, il reporte sa quote-part directement en case 4BA de la 2042 sans remplir de 2044. S’il détient également des biens en direct, il intègre la quote-part dans sa 2044.

SCPI

Les revenus issus de parts de SCPI ou de FPI (Fonds de Placement Immobilier) sont imposables dans la catégorie des revenus fonciers. Vous recevez chaque année un relevé fiscal de la société de gestion indiquant le revenu brut et les charges déductibles à votre quote-part. Ces montants sont à reporter dans votre 2044. Notez que les détenteurs uniquement de parts de SCPI ne peuvent pas bénéficier du régime micro-foncier.

Calendrier et délais pour la déclaration 2026

La campagne déclarative 2026 (revenus 2025) a ouvert le 14 avril 2026 sur impots.gouv.fr. Les dates limites varient selon votre département de résidence.

Pour la déclaration papier (réservée aux contribuables ne pouvant déclarer en ligne) : date limite le 19 mai 2026.

Pour la déclaration en ligne :

- Départements 01 à 19 : 21 mai 2026

- Départements 20 à 54 : 28 mai 2026

- Départements 55 à 976 : 4 juin 2026

Conservez tous vos justificatifs — factures de travaux, quittances de loyers, tableaux d’amortissement du prêt, avis de taxe foncière, relevés annuels de la SCPI — pendant au moins 3 ans après la déclaration. C’est le délai de reprise de l’administration fiscale.

Vous pouvez corriger votre déclaration en ligne jusqu’à fin juin 2026, ou déposer une déclaration rectificative depuis votre espace sur impots.gouv.fr après cette date.

Récapitulatif : les points clés à retenir

Le formulaire 2044 est obligatoire au régime réel, dès 15 000 € de loyers bruts ou sur option (irrévocable 3 ans). Vous y déclarez vos loyers effectivement encaissés en 2025 et déduisez les charges réellement payées. Le déficit foncier s’impute sur le revenu global jusqu’à 10 700 € (ou 21 400 € pour la rénovation énergétique), hors plafond des niches fiscales. Le résultat se reporte en cases 4BA à 4BD de la 2042. Vérifiez systématiquement ce report automatique si vous avez modifié une déclaration passée.

Si votre situation est complexe — SCI avec plusieurs associés, dispositif de défiscalisation, travaux importants, ou plusieurs biens — une consultation avec un expert-comptable ou un conseiller fiscal reste la meilleure façon d’éviter une erreur qui coûte cher. Pour en savoir plus sur notre approche éditoriale et nos sources, consultez notre processus éditorial.